Quand on évoque les risques liés aux marchés financiers, on pense généralement à la volatilité (écart-type). Pourtant, pour de nombreux investisseurs, le risque le plus préoccupant pourrait être tout autre : celui de vivre plus longtemps que prévu et d’épuiser son portefeuille de retraite.

Le risque de longévité est fréquemment sous-estimé, alors qu’il peut entraîner des conséquences majeures. Il s’agit du risque de survivre à ses ressources financières, autrement dit, de manquer d’argent avant la fin de sa vie.

Dans un contexte où l’espérance de vie ne cesse d’augmenter et où les régimes de retraite à prestations déterminées deviennent de plus en plus rares, ce risque prend une importance croissante.

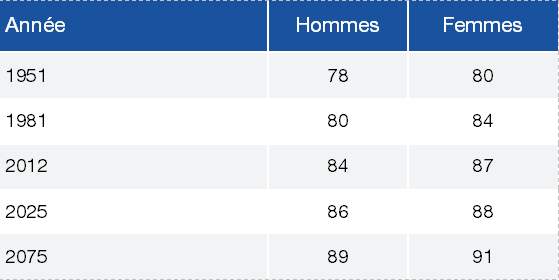

Grâce aux avancées médicales, à une meilleure alimentation et à l’accès généralisé aux soins de santé, nous vivons plus longtemps. Dans les années 1950, une femme retraitée à 65 ans devait prévoir en moyenne quinze années de retraite, contre treize pour un homme. Aujourd’hui, ces chiffres sont passés à vingt-trois années pour les femmes et vingt et une pour les hommes — une augmentation de 55 % en trois générations.

Pourtant, quand on les sonde, les Canadiens sous-estiment leur espérance de vie à la retraite de quatre ans en moyenne.

ÉVOLUTION DE L’ESPÉRANCE DE VIE À 65 ANS

Il est impératif de comprendre que ce qui devrait nous préoccuper davantage, ce ne sont pas les moyennes d’espérance de vie, mais plutôt les probabilités de vivre très longtemps. Par exemple, un homme retraité sur dix et une femme retraitée sur quatre atteindront l’âge de 95 ans. Et dans près de 30 % des couples prenant leur retraite à 65 ans, au moins un des deux conjoints vivra jusqu’à 95 ans - soit plus de 30 années de retraite à financer.

Les régimes de retraite à prestations déterminées, offrant une rente viagère, sont de moins en moins accessibles. Ces régimes mutualisent le risque de longévité : ceux qui vivent plus longtemps bénéficient de paiements stables, financés en partie par ceux dont la retraite est plus courte.

Pour la majorité des Canadiens qui n’ont pas accès à ces régimes, la responsabilité de planifier et de financer leur retraite repose entièrement sur leurs épaules. Sans avoir accès à de tels régimes, les retraités s'exposent à un risque accru de longévité.

Heureusement, le risque de longévité peut être géré. À chaque étape de la vie financière, certaines décisions ont un impact direct :

Pendant la vie active, il est essentiel de contrôler ses dépenses afin de favoriser l’épargne. Il faut aussi chercher à optimiser ses revenus, que ce soit par la gestion judicieuse de sa carrière ou de son entreprise et de ses placements.

Pour le moment de la retraite, retarder cette étape permet de prolonger la période d’épargne et de réduire le nombre d’années de retraite à financer.

Pendant la retraite, il est important d’adopter et de maintenir un rythme de vie soutenable, tout en continuant d’investir de façon appropriée, compte tenu du fait que son horizon de placement peut encore être relativement long.

Pour se préparer efficacement :

Commencer à épargner tôt pour profiter pleinement des rendements composés.

Éviter une approche trop conservatrice en matière d’investissement.

Planifier comme si l’on allait vivre très longtemps.

Reporter les prestations gouvernementales (RRQ, Sécurité de la vieillesse) lorsque possible, car elles agissent comme des rentes viagères.

Le risque de longévité est bien réel. Vivre plus longtemps est une excellente nouvelle, à condition de s’être donné les moyens de financer ces années supplémentaires. Une planification rigoureuse, une stratégie d’investissement adaptée et une vision à long terme sont les meilleurs outils pour y arriver.

C’est précisément dans cette optique que, chez Allard, Allard & Associés, nous avons bâti notre philosophie de gestion. Nous croyons que les portefeuilles performants, prudents et durables, sont ceux qui reposent sur des principes solides et une gestion disciplinée. Depuis 30 ans, notre approche axée sur la qualité, la rentabilité et la résilience des entreprises nous permet d’accompagner nos clients afin de minimiser leurs soucis à travers les cycles de marché et les étapes de leur vie.

Si vous souhaitez discuter de votre situation ou valider votre stratégie d’investissement, n’hésitez pas à nous contacter.